Wat is onze sociale impact? (deel 3)

Oké. In deel één over sociale impact schreef ik waarom we als Lendahand onze sociale impact willen meten. In deel twee hoe we dat doen. Tijd voor deel drie, genoeg gepraat, tijd voor de resultaten. In het social impact onderzoek van Lendahand is gekeken naar 2014. In dat jaar waren we actief in Colombia en de Filippijnen, dat zijn dus ook de twee landen waar we dieper op in zullen gaan.

Zoals ik in mijn vorige blog omschreef, kijken we zowel kwalitatief als kwantitatief naar de Impact Chain. We zullen in deze blog op een vergelijkbare manier de resultaten presenteren. Eerst kijken we naar de Output: Wat is de exacte service die ondernemers van onze lokale partners ontvangen en wat vinden zij daarvan? Vervolgens kijken we naar Effect: zijn ondernemers in staat hun bedrijf te laten groeien en ervaren ze dat zelf ook zo? Ten slotte kijken we naar Impact: worden er banen gecreëerd en hoe kijken de ondernemers daar tegenaan?

Deze blog is gebaseerd op mijn afstudeerthesis, waar meer achtergrondinformatie in staat. Mijn thesis kan gedownload worden op essay.utwente.nl.

Output: de verstrekte service

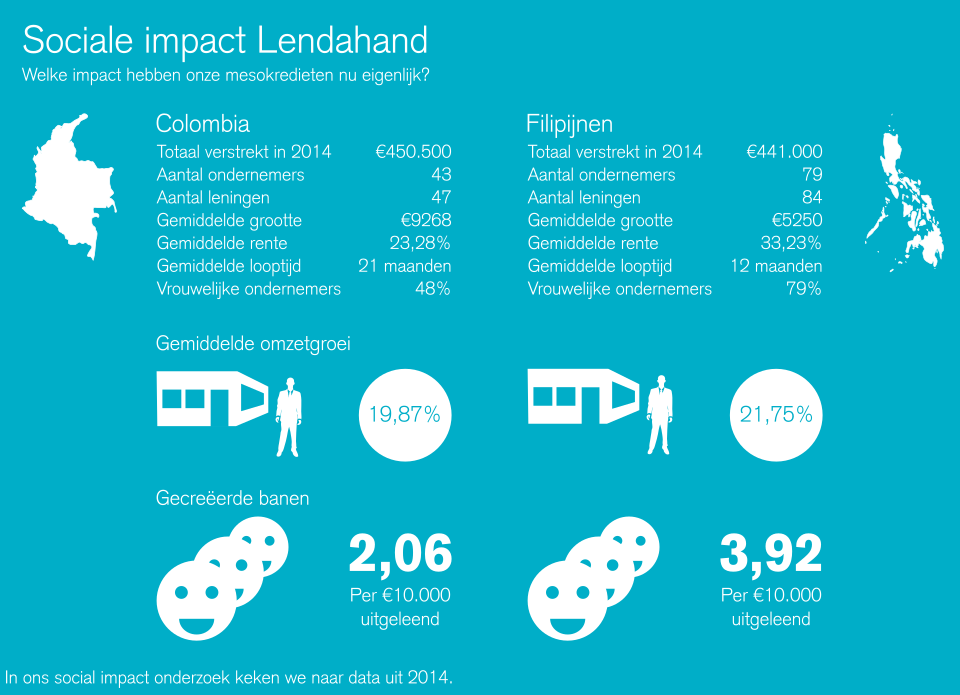

Wat opvalt aan de door lokale partners geleverde diensten is dat ze uitermate competitief zijn wanneer we ze vergelijken met microfinanciering. De rentes liggen lager en de looptijden zijn langer. Zorgpuntje is wel de formaten van de leningen. Wanneer we de groottes van leningen vergelijken met microkrediet dan zien we dat de via Lendahand verstrekte leningen daar soms dicht tegenaan zitten.

Als we de ondernemers zelf vragen wat ze van de verstrekte leningen vinden, zijn ze positief. Wat ze vooral waarderen, is de snelheid waarmee leningen verkregen kunnen worden en de vriendelijke service. De lokale partners komen regelmatig langs voor een praatje en uiteraard de terugbetalingen. En zodoende is er warmer contact dan met de bank, die alleen van zich laat horen als er problemen zijn.

Effect: groei van de onderneming

Wat opvalt aan de verzamelde data is dat ondernemingen in het jaar waarin ze de lening ontvangen inderdaad groeien. In Colombia en de Filipijnen allebei zo'n 15% boven de macro-economische groei in hetzelfde jaar. Dat betekent nog niet dat het inderdaad de lening was waardoor deze ondernemingen konden groeien.

Om te achterhalen of de groei inderdaad aan de lening toe te schrijven is, hebben we die vraag aan de ondernemers zelf voorgelegd. Het overgrote deel van de ondernemers geeft dan aan dat het inderdaad de (snelle) beschikking over werkkapitaal was die ervoor zorgde dat hun omzet en winst gestegen zijn. De lening wordt vaak gebruikt om materiaal, gereedschappen of onroerend goed te kopen. Verder geven ondernemers aan dat ze zonder lening niet hetzelfde hadden kunnen bereiken, of dat de groei dan trager zou zijn verlopen.

Impact: banencreatie

We zien dat er in Colombia per uitgeleende 10.000 zo'n 2,06 banen gecreëerd werden. Op de Filipijnen zijn dat er zo'n 3,92 per 10.000. Wanneer we ondernemers vragen naar gecreëerde banen dan antwoorden ze zelf ook dat ze inderdaad meer personeel hebben aangenomen sinds de lening. In de meeste gevallen gaat het dan om mensen die daarvoor geen werk hadden.

Enkele overwegingen

Ik vond het erg leuk dit onderzoek te doen. Zelf kom ik bij een vrij financiële, kwantitatieve studie vandaan. Het was erg boeiend om deze, meer sociale, materie in te duiken en te ontdekken wat er nu gebeurt met ondernemingen als ze via mesokrediet toegang krijgen tot kapitaal. De dingen die mij het meest zijn bijgebleven zijn:

- Het grootste probleem met al dit onderzoek is de beschikbaarheid van data. Het is erg lastig om bruikbare, vergelijkbare, relevante data te krijgen van andere continenten. Ik moest rekening houden met cultuurverschillen, tijdverschillen en het feit dat lokale partners data verzameling moeten doen naast hun dagelijkse business.

- Ik vind zelf, achteraf, dat de focus op banencreatie als impact misschien wat beperkt is. Als er door toegang tot de kapitaalmarkt scholen aangesloten kunnen worden op zonne-energie in plaats van kerosinelampen dan is dat toch ook ontzettend mooi? Ook al levert het geen banen op. En als we huishoudens die geen toegang hebben tot leningen een micro-hypotheek kunnen verstrekken, waardoor ze niet hoeven huren en hun maandelijkse lasten halveren dan is dat toch ook prachtig? Zo zijn er vast nog vele andere manieren om via kredieten impact te creëren. Als we enkel blijven focussen op het creëren van banen, dan missen we misschien wel hele mooie andere mogelijkheden om levens te verbeteren.

- Naast leningen verstrekken we, via de Lendahand foundation, ook trainingen. Het idee daarachter is dat door een ondernemer op te leiden op financieel gebied, of fair-trade, of productontwikkeling, deze meer kans van slagen heeft en het dus ook waarschijnlijker is dat hij of zij terugbetaalt. En zijn bedrijf groeit natuurlijk harder, wat dus voor meer impact zorgt. Ik heb helaas niet kunnen onderzoeken hoe groot dat effect is, maar ik ben er wel erg benieuwd naar.

Zelf ben ik er na al mijn vragen en contact met de lokale partners wel van overtuigd dat het verstrekken van leningen ondernemers helpt om te groeien en dat dat ook vaak gepaard gaat met banencreatie. Wel is mijn vraag of we ons moeten beperken tot banencreatie als impact.

Ben je nu benieuwd naar de verhalen van de ondernemers achter al deze getallen? Daar hebben we recent een nieuwe blogcategorie voor geïntroduceerd: projecten updates. Daar plaatsen we regelmatig uitgewerkte interviews met de ondernemers die via Lendahand crowdfunding gefinancierd zijn.

Ik ben benieuwd naar jullie reacties. Welke vragen blijven nog openstaan? Welke sociale impact vind jij belangrijk? Moet dat puur om banencreatie gaan, of zou andere "impact financiering" jou ook aanspreken?