SolarNow B.V. 5

Met 150.000 euro kan SolarNow 2.000 Oegandese gezinnen, scholen en bedrijven o.a. van duurzame LED lampen voorzien.

€150.000

6,00%

24 mnden

6 mnden

EUR

Valuta| Leenbedrag | €150.000 |

| Rente | 6,00% |

| Looptijd | 24 mnden |

| Terugbetalingen | 6 mnden |

| Valuta | EUR |

Het project

LET OP: hoog risico product - directe lening aan een distributeur van zonnepanelen en bijbehorende producten. Risico op wanbetaling wordt niet afgedekt door een lokale partner.

Basisinformatie:

Uitgevende instelling: SolarNow B.V.

Valuta: EURO

Bedrag: 150.000 (senior debt)

Terugbetaaltermijnen: Halfjaarlijks

Looptijd: 24 maanden

Onderpand: n.v.t.

Rente: 6% per jaar

NB: SolarNow heeft het recht om de lening vervroegd af te lossen tegen een boeterente van 2% op het terugbetaalde bedrag. Indien het bedrijf meer dan 50% van haar aandelen verkoopt, geldt er geen boeterente indien een vervroegde aflossing plaatsvindt.

Directe lening

Dit is een directe lening aan een bedrijf. Er zit dus geen lokale financiële instelling tussen die het risico op wanbetaling afdekt. Het is raadzaam om voorzichtig om te gaan met de hoogte van een eventuele investering in dit project.

Beschikbare documenten

- Due diligence partners:

- InRisc: kredietanalyse (download hier)

- Credit Safe: basis compliance controle

- SolarNow Business Presentatie (download hier)

Samenvatting

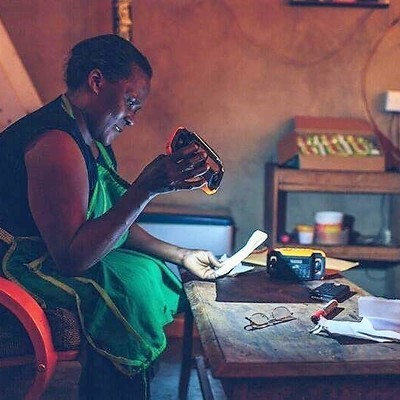

SolarNow B.V. verschaft toegang tot elektriciteit voor huishoudens met een laag inkomen in ruraal Sub-Sahara Afrika. Het bedrijf is gevestigd in Nederland, maar het hoofdkantoor staat in Oeganda. De primaire activiteit is het distribueren en verkopen van modulaire 'solar home systems' waarbij ze, indien nodig, de systemen op krediet verkopen. Op systematische wijze maakt het bedrijf zonne-energie toegankelijk en betaalbaar voor miljoenen mensen in Afrika die niet op het elektriciteitsnetwerk zijn aangesloten. Het bedrijf is opgericht in 2011 in Oeganda en komt voort uit de Nederlandse Rural Energy Foundation, waar het management meerdere jaren ervaring heeft opgedaan. Deze Foundation trainde jaarlijks honderden ondernemers in heel Afrika om zonne-energie bedrijven op te zetten en ontdekte zo het potentieel van een schaalbaar commercieel bedrijf in Oeganda.

Sindsdien heeft SolarNow ruim 14.000 zonne-energie systemen verkocht aan ongeveer 4.500 ondernemers en 9.500 huishoudens. Het Oegandese distributienetwerk is inmiddels uitgebreid en groeit met de dag. De terugbetalingen van afnemers verlopen tot op heden keurig volgens schema, er zijn weinig wanbetalers en het bedrijf heeft tot op heden niet veel af hoeven schrijven of systemen terug moeten halen (minder dan 1% van het totaal verstrekte volume van 14 miljoen dollar). Inkoop in bulk zorgt daarbij voor lage kosten waardoor het bedrijf vermoedelijk in 2017 cashflow positief zal zijn. SolarNow breidt continu het aanbod van producten uit met gelijkstroom apparaten om zo in de vraag van klanten te voorzien. Het bedrijf heeft drie sterke en gerenommeerde aandeelhouders aangetrokken die tot nu toe 5,5 miljoen dollar hebben geïnvesteerd. In het tweede kwartaal van 2017 wil SolarNow nieuw eigen vermogen aantrekken om de expansie in Oeganda en Kenia voort te zetten. Deze vervolglening is specifiek bedoeld voor energie-zuinige gelijkstroom apparatuur ten behoeve van gezinnen, scholen en ondernemers in Oeganda.

Het project

Deze 5e lening voor SolarNow op de Lendahand website zorgt ervoor dat SolarNow een container met energie zuinige gelijkstroom apparatuur (10.000 LED lampen en 500 LED televisies) kan verschepen naar Oeganda. Ongeveer 1.500 gezinnen en 500 ondernemers en scholen worden op deze manier voorzien van gemiddeld 5 lichtpunten. Daarnaast krijgen 500 huishoudens toegang tot informatie en entertainment door het plaatsen van een LED TV. Alle te leveren apparaten zijn speciaal gemaakt om te kunnen gebruiken in combinatie met een zonne-energie systeem.

SolarNow levert zowel middelgrote solar systemen aan gezinnen en grotere solar systemen aan ondernemers en kleine bedrijven. Denk aan zonne-panelen, accu's en een groot aantal huishoudelijke apparaten zoals LED lampen, LED televisies en zeer energie zuinige 12 V koelkasten. Rond de 65% van de producten wordt gekocht voor huishoudelijke doeleinden (voor verlichting in huis, het kijken van televisie en het koelen van drinken en etenswaren) en 35% van de producten wordt gekocht door bedrijven, scholen en klinieken (om s'avonds langer open te kunnen blijven, apparatuur op te kunnen laden en medicijnen koel te houden bijvoorbeeld). De systemen zijn modulair opgebouwd, wat betekent dat ze later kunnen worden ge-upgrade. Met een klanttevredenheidsscore van 99% is het geen verrassing dat 40% van de klanten binnen twee jaar een herhaalaankoop doet. Klanten betalen binnen 24 maanden de apparatuur af waardoor het voor veel mensen betaalbaar is. Het is dan ook goedkoper dan alternatieve vormen van energie zoals kerosine. Het bedrijf geeft vijf jaar garantie op producten, met daarbij gratis technische ondersteuning. Een zonne-energie systeem heeft een gemiddelde levensduur van 20 jaar, maar na 4 tot 6 jaar moeten de batterijen wel worden vervangen. Een gemiddeld zonne-energie systeem kost 850 dollar en het goedkoopste model kost momenteel 340 dollar.

Impact

Zonne-energie verandert levens. Niet alleen worden de kosten van elektriciteit voor mensen die niet aangesloten zijn op een elektriciteitsnetwerk beduidend lager, men heeft zo toegang tot informatie doordat telefoons opgeladen kunnen worden, televisie gekeken kan worden en toegang tot internet wordt gerealiseerd. Daarnaast schept het ook mogelijkheden voor educatie en ontspanning. Dit stimuleert ontwikkeling, gelijkheid, educatie en zelfs democratisering. Doordat zonnepanelen ook gebruikt worden door bedrijven zorgt het voor meer productiviteit. De inkomens van ondernemers nemen toe, wat zorgt voor werkgelegenheid, economische groei en voedselzekerheid.

Een voorbeeld hiervan is Mary, een kapster die vroeger rond de dollar per dag uitgaf aan scheermessen en het werken daarmee is erg inefficiënt. Met een SolarNow systeem werk Mary inmiddels met twee elektrische tondeuses. Dit kost haar 24 dollar per maand en ze is nu in staat om 30% meer klanten aan te nemen. Haar maandelijkse inkomen is hierdoor van 119 naar 162 dollar gestegen. In twee jaar zal ze haar SolarNow systeem dus makkelijk kunnen terugbetalen.

Meer informatie over SolarNow:

Visie & Missie

SolarNow wil de levens van Oost-Afrikanen transformeren door een partner voor het leven te zijn. Het bedrijf is erop gericht klanten te blijven voorzien van de nieuwste SolarNow apparatuur voor in huis, op het land, in ziekenhuizen of voor bedrijven. Om dit te bewerkstelligen belooft SolarNow een groot assortiment aan producten om in de vraag van klanten te kunnen voorzien.

SolarNow wil een antwoord bieden op de grote vraag naar elektriciteit in Oost-Afrika door middel van kwaliteitsoplossingen. Deze kwaliteit zit niet alleen in de producten: het gaat om vertrouwen en een goede relatie met de klant. Het bedrijf belooft er te zijn voor de klanten wanneer dat het nodig is: als een klant zich aansluit, zijn product wil upgraden, als hij anderen aandraagt maar ook wanneer het onverhoopt niet goed gaat met het product.

Kortom: kwalitatieve zonne-energie oplossingen beschikbaar maken door middel van betaalbare financiering, waardoor iedereen toegang krijgt tot schone energie. De ervaring van SolarNow is dat momenteel de toegang tot financiering en het verkrijgen van schone energie niet in balans is. Het doel van de samenwerking tussen SolarNow en Lendahand is dan ook om meer bereik te krijgen in heel Oost-Afrika.

Managementteam:

Willem Nolens (CEO) - Willem heeft zo'n 20 jaar ervaring in het opzetten en leiden van sociale ondernemingen in Afrika, met name op het gebied van microfinanciering en duurzame energie. In 2001 werd Willem medeoprichter van de ProCredit Bank Ghana en later werd hij daar algemeen directeur. Willem is daarnaast ook medeoprichter van Catalyst Microfinance Investors (CMI), een fonds met een portefeuille van ongeveer 100 miljoen dollar dat in microfinancieringsinstellingen in Afrika en Azië investeert. Hier ontstond ook een gezamenlijke oprichting van ASA International uit, een netwerk van MFI’s. In 2010 transformeerde Willem de Rural Energy Foundation in SolarNow en werd CEO.

Peter Huisman (CTO) - Peter is een elektrotechnicus en R&D-professional met meer dan 12 jaar ervaring. Peter begon zijn carrière als onderzoeker bij TNO, een Nederlands onderzoeksinstituut dat gelooft in de combinatie van sociale en economische waarde. In 2009 werd Peter onderdeel van het team bij de Rural Energy Foundation en nam de rol aan als landen vertegenwoordiger van Tanzania. Toen de stichting omgezet werd, werd Peter verantwoordelijk voor meerdere werkzaamheden op het gebied van R&D, IT, operaties,finance en logistiek.

Ronald Schuurhuizen (CCO) - Ronald is het langst werkzaam voor SolarNow en heeft meer dan elf jaar ervaring in de zonne-energie markt in Afrika. Ronald was regio manager in Oost-Afrika bij de Rural Energy Foundation en begeleidde teams in Sudan, Ethiopië, Oeganda, Tanzania, Zambia en Mozambique. Hier was hij met name verantwoordelijk voor de ontwikkelingsstrategie voor zonne-energie en duurzame technologieën. Sinds de lancering van SolarNow in 2011 is Ronald verantwoordelijk voor sales, marketing en de internationale expansie.

Andreas Rosenau (CFO) - Andreas is een finance expert met meer dan 15 jaar aan ervaring als controller en in vermogensbeheer. Hij komt van oorsprong uit Duitsland en begon zijn carrier als controller bij diverse banken. Hij verhuisde later naar Azië om te werken voor Procter & Gamble. In 2015 werkte Andreas als financiële consultant in Zuid-Afrika. Ook heeft hij een MBA diploma behaald in Australië.

Austin Harris (COO) - Austin Harris is finance, strategie en operationeel expert met meer dan 13 jaar ervaring. Hij woont en werkt nu al vijf jaar in Oost-Afrika en begon zijn carrière in fusies in overnames bij een grote bank. Later maakte hij de stap naar bedrijfsfinanciering voor start-ups, maar ook voor de Citigroup en ontwikkelingsprojecten van de UNDP. Uiteindelijk maakte hij de stap naar microfinanciering en reisde daarvoor af naar Bangladesh en Rwanda. Austin studeerde aan de Skoll University en haalde zijn MBA diploma bij de Oxford Said Business School. Zijn meest recente werkzaamheden zijn voor Off Grid Electric in Tanzania en Rwanda.

John Kizito (Risk Management) - John heeft meer dan 20 jaar ervaring in accounting, auditing en fiscaal recht. Hij verhuisde van Oeganda naar de Verenigde Staten om zijn MA-studie in accounting in fiscaal recht af te ronden en werkte als accountant voor de Verenigde Naties. Sindsdien heeft hij bij onder andere Discovery Communications en een particuliere belastingadviseur gewerkt, alvorens hij terugkeerde naar Oeganda en zich bij SolarNow voegde als hoofd risk management.

Foto van management team

Awards:

- In 2010 won het bedrijf de prestigieuze Ashden Award

- In 2011 werd de EU Sustainable Energy Award toegekend aan SolarNow

Eerdere Projecten: link to website

| Bedrijfsnaam | SolarNow |

| Directeur | Willem Nolens |

| Opgericht | 2011-01-01 |

| Locatie | Kampala |

| Sector | Duurzame energie projecten |

| Omzet | €4.000.000 |

| Werknemers | 470 |

Impact

Momenteel is hierover nog geen informatie beschikbaar. Ga naar Overzicht voor meer details.

- Met deze investering worden 8 banen gecreëerd

- Met deze lening worden 10550 levens verbeterd

- Met deze lening worden 2000 solar home systems geïnstalleerd

- Met deze lening wordt 2460 ton CO2 gereduceerd

Sorry! U moet ingelogd zijn om deze informatie te bekijken.

Sorry! U moet ingelogd zijn om deze informatie te bekijken.

Sorry! U moet ingelogd zijn om deze informatie te bekijken.

Sorry! U moet ingelogd zijn om deze informatie te bekijken.

Sorry! U moet ingelogd zijn om deze informatie te bekijken.

Wij lenen al uit aan SolarNow B.V. 5

Yvonne van der LaanLeendert SmitDerkjan van VeenGert MosterdBas van de Haterd