Lang leve de deel-economie!

Written by Koen The on 24 April 2015

De maatschappij ziet er tegenwoordig een stuk anders uit dan een paar jaar geleden. Dat is natuurlijk een beetje het intrappen van een open deur, maar graag leg ik uit waar ik heen wil.

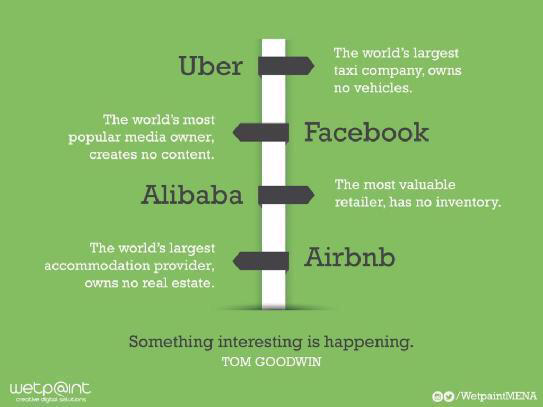

Bovenstaand plaatje spreekt voor zich: Uber is het grootste taxibedrijf in de wereld, maar heeft geen eigen wagenpark. Facebook is het meest populaire mediabedrijf, maar creëert geen content. AirBnB is de grootste aanbieder van accommodatie, maar bezit geen onroerend goed.

We gaan steeds meer toe naar een deel-economie. Mijn generatie is opgegroeid met het idee dat bezittingen belangrijk zijn, het geeft je zekerheid in het leven. Zoals bijvoorbeeld een huis. Dat huur je niet, dat koop je.

Zo langzamerhand zijn we op het punt gekomen dat we beseffen dat er een eindigheid is aan de 1-op-1 relatie tussen bezittingen en geluk en dat we op sommige gebieden als collectief genoeg bezittingen hebben.

De grote vraag is dan hoe we met zijn allen efficiënt gebruik kunnen maken van die bezittingen. Stel: persoon A heeft een auto maar heeft die even niet nodig, terwijl persoon B geen auto heeft maar die goed zou kunnen gebruiken omdat hij een Billy wil halen bij de Ikea (en die gehaktballetjes zijn ook wel erg lekker). Er is zeg maar een zekere mate van frictie in het voorbeeld.

Een bedrijf als Snappcar springt daar op in. Zij claimen dat 8 miljoen autos gemiddeld 23 uur per dag stil staan in Nederland. In plaats van te kijken naar autobezit kun je het ook zo zien: er zijn per dag bijna 200 miljoen auto-uren beschikbaar in ons land. Snappcar tracht een soort doorgeefluik van deze auto-uren te zijn.

Een ander voorbeeld. Een Nederlands gezin heeft wat geld dat netjes op de bank staat. Wat er precies met dat geld gebeurt, weten ze eigenlijk niet. Zeer waarschijnlijk worden er wat hypotheken mee verstrekt en misschien ook wat uitgeleend aan bedrijven. En tegenwoordig heerst toch ook het gevoel dat er vooral ook dure kantoren en hoge salarissen van worden betaald. Waar je praktisch zeker van kan zijn, is dat het niet naar kleine ondernemingen in opkomende landen gaat. En juist daar is een nijpend tekort aan financiering. Er is ongeveer 850 miljard euro aan leningen nodig voor dit soort bedrijfjes. Zonder financiering geen groei en helaas dus ook geen banencreatie.

En hier wil Lendahand dus graag een doorgeefluik zijn. Maar dan natuurlijk wel een slim doorgeefluik: via crowdfunding. We hebben een structuur opgezet waarbij de risicos zoveel mogelijk beperkt worden. In deze video vertelt de oprichter van Lendahand daar meer over:

Wat dat betreft past Lendahand goed in de nieuwe maatschappij waarbij steeds meer bestaande middelen gedeeld worden zonder dat mensen erop verliezen. Sterker nog, er zijn alleen maar winnaars. Behalve de eigenaren van dure (bank)kantoorpanden misschien, want die moeten binnenkort op zoek naar nieuwe huurders